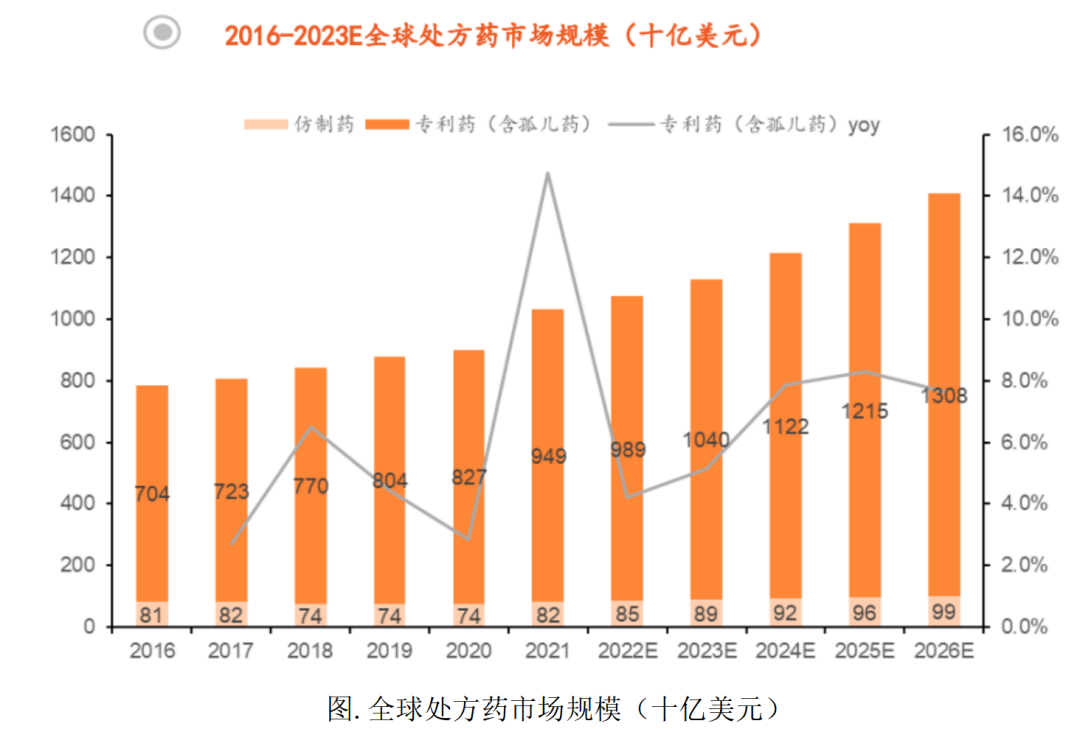

在后疫情时代,全球医药产业逐渐回暖,创新药进入新的黄金发展期。2016到2021年,全球处方药市场规模增速为5.6%,2021年总市场规模达1.03万亿美元,同比增长14.8%,其中专利创新药(含孤儿药)年化增速6.2%,而仿制药仅0.2%,可见创新药已逐渐扛起全球医药产业大旗,更代表着未来的发展方向。预计今后五年,受全球人口老龄化加剧、重大疾病患病率攀升的影响,及创新治疗技术如靶向治疗、免疫治疗、细胞基因治疗等风口崛起,全球医疗产业总市场规模将在2026年超过1.4万亿美元,而创新药市场份额将继续稳坐江山,年化增速预期达6.6%。

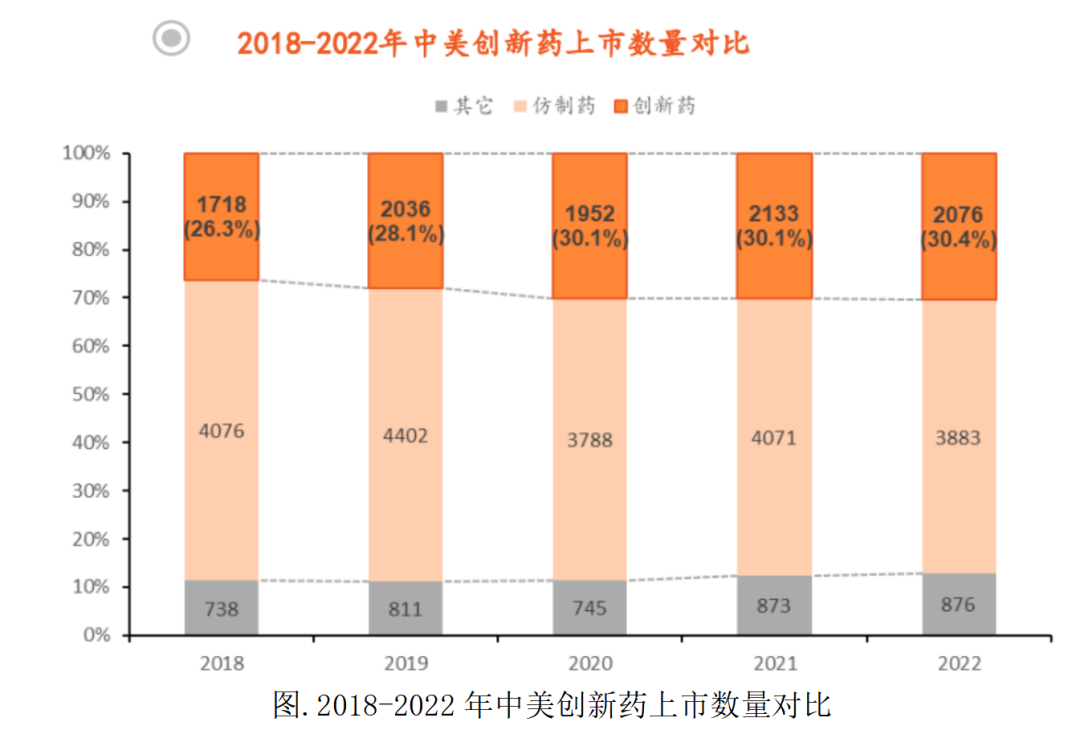

与国际市场相比,我国创新药销售额及数量逐年上升。虽然受限于国内药企的创新能力,国内仿制药仍占据主导地位,但创新药的规模和占比逐年攀升。据医药魔方数据,2018-2022年,中国医院创新药销售额从1718亿快速增长至2076亿,占比达到30.4%,年化增长率为4.85%,逐步比肩国际创新药市场的发展增速。与此同时,经过5年发展,我国每年上市的创新药数量与美国也在逐步缩小差距,2021年我国新上市创新药102个,与美国112个近乎持平。

从全球创新药治疗领域结构变化可看出,各国都在试图寻宝新的差异化研发赛道,避免过多同质化现象发生。2013-2022年的十年间,全球共有585个新活性物质(NAS)获批,其中抗肿瘤药物184个,占比31.5%居首。其次为包含疫苗在内的传染病类治疗药物(包括COVID-19药物),共有93种新药获批,占比达到15.8%。此外,神经领域,自身免疫性疾病和降糖(减肥)治疗领域在过去十年内分别有58,26和24种药物上市,占比逐年升高。从在研产品管线情况来看,肿瘤在研产品管线达2331种,占比38%位居首位。排第二的神经产品贡献了11%的管线,在研产品699种。从NAS获批和研发管线布局的情况来看,虽然抗肿瘤药占比依然居首,但其它治疗领域如神经,自免和降糖(减肥)药的地位愈发显著。

差异化赛道1:减肥降糖药

据IQVIA的统计数据,在糖尿病、肥胖、心血管、中枢神经系统等总医疗支出名列前茅的疾病中,肥胖治疗花费增速最高,其药物获批和可及性不断提高,预计全球减肥药物市场规模将在2027年达到170亿美元,CAGR约为37%,相比于糖尿病治疗药物5%的预期年化增长速度,减肥药物市场增长势头强劲。在减肥药领域,GLP-1R激动剂受到MNC追捧,销售额和股价迅速增长,成为减肥药领域新星。以诺和诺德为例,其2022年营收业绩主要得益于两大业务板块——糖尿病与减肥版块。其中GLP-1R作为降糖减肥两可的药物治疗靶点,虽然与糖尿病治疗相比,目前用于减肥领域的GLP-1产品,利拉鲁肽(Saxenda)和司美格鲁肽(Wegovy)的销售额占比较小,但增长潜力巨大,未来备受看好。此外,由于GLP-1R/GIPR双靶点联用能进一步增强减重效果,礼来也及早布局,旗下的替尔泊肽(Tirzepatide)进度最为靠前,其在美国已于2022年5月获FDA批准上市,在2022年9月也已向CDE提交了上市申请。此外,国内的博锐新创、豪森药业、华东医药和鸿运华宁等针对这一对靶点均有布局,处于研发早期阶段。

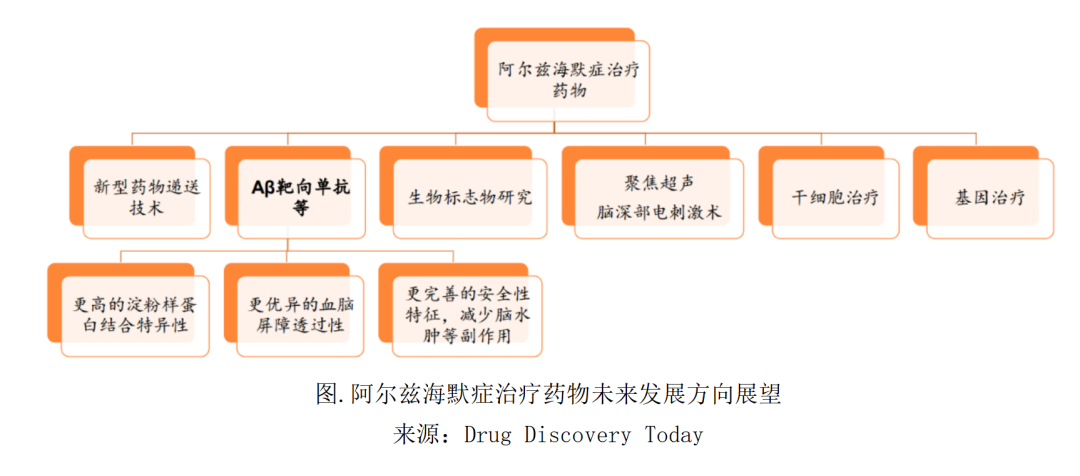

差异化赛道2:阿尔茨海默症药

2022年,全球神经病学研究管线达到699个,在所有领域中排第二。研究重点主要集中在阿尔茨海默症,帕金森症,抑郁症,ALS和其他罕见疾病。其中,阿尔兹海默受到重点关注,共有127个在研管线,目前新上市的产品除了渤健的lecanemab和礼来的Donanemab外,主要用于症状管理,有效治疗药物需求迫切。2023年5月3日,礼来宣布了新药Donanemab的最新III期临床数据,1736名早期阿尔茨海默病患者在为期18个月的治疗后,Donanemab可使患者的认知功能下降速度减缓35%,患者进入疾病下一阶段的风险下降了39%,达到预设临床终点,公司预计将在未来两月内向FDA递交新药上市申请。除了Lecanemab、Donanemab以外,2023年2月,礼来还启动了一款名为Remternetug的Aβ单抗的国际多中心III期临床试验(含中国),该药物采用皮下注射的给药方式,在1b期临床试验中显示出与淀粉样蛋白降低等级一致的深度斑块清除,并且具有较好的安全性。此外,诺华也有开设针对阿尔兹海默症治疗的研发管线,而罗氏的两款药物Gantenerumab和Crenezumab因未达到预设终点,均已于2022年终止III期临床试验,预计未来会有更多本土企业布局该领域。

差异化赛道3:核医学

根据Verified Market Research的数据,2021年,全球核药市场规模为43.8亿美元,预计到2030年将达到119.3亿美元,年复合增长率高达11.76%。我国核药市场规模持续扩张。根据肽研社的数据,2019年我国核药市场规模达到61.5亿元,2020年和2021年受疫情影响,核药市场规模有所下滑分别为44.56亿元和50亿元。随着民众健康意识上升,中国肿瘤和心血管疾病发病人数增多,创新治疗性核药陆续投入市场,临床对核药产品的需求逐年扩大。目前,全球制药企业中诺华引领核素药物发展,位于世界前列,此外拜耳、GE和Lantheus等为全球从事放射性药物的领军企业。其中,诺华2017年收购法国公司Advanced Accelerator Applications(AAA)搭建起放射性技术平台,2018年收购Endocyte扩充核药管线,拥有RDC药物Lutathera(177Lu-dotatate),177Lu-PSMA-617等多款核药产品,2022年Lutathera收入达到4.71亿美元。

根据文献报道,RDC是核药发展的重要方向。放射性核素偶联药物(RDC)原理是将肿瘤特异性的靶头与核素进行结合对肿瘤进行靶向性的杀伤,利用标记有放射性核素的靶向分子对疾病进行治疗,对体内病灶进行精准放射治疗。RDC分子结构与ADC相似,一般包含三个部分:靶向分子(可以是抗体,多肽等),负责精准识别和结合肿瘤靶点;连接子,用于连接靶向分子和螯合剂,同时改善整体药物分子的药学应用;螯合剂,负责牢固络合放射性核素。而靶向多肽核药是RDC发展的重要方向。与抗体相比,多肽在组织渗透和药代动力学性质等方面优势独特,同时多肽蛋白的特异性表达与偶联功能,可以满足RDC的技术突破方向要求。FDA已经批准多款靶向多肽核药,用于SSTR高表达的神经内分泌肿瘤和PSMA高表达的前列腺癌的诊断和治疗,其中诺华的177Lu-dotatate用的多肽是Octreotide(奥曲肽),177Lu-PSMA 617用的是PSMA binding motif,证明了基于多肽分子开发RDC的可行性。

虽然国产新药管线数量增长显著,但从靶点分布来看存在大量同靶点扎堆的情况。因此构建非肿瘤治疗领域新赛道的差异化竞争,是创新药的另一个发展方向,减肥药、阿尔茨海默症药及核药三大领域尚属蓝海市场,期待本土企业后来居上,尽早开发上市药物造福全球患者。

(来源:医前沿)