中国创新药产业,在经历野蛮生长、内卷扩张的泡沫式繁荣后,正抵达一个重要关口。面对海外大厂的退货和专利战,股价如惊弓之鸟,说明国产创新药在个体层面上还不够强大,但在整体层面上却量变引起质变,大规模的生物技术基础设施及管线资产已建立起来。

以前不可想象的两个划时代转变正在发生:这是中国成为医药创新发源地的第一年,2023H1药物授权许可的预付款,流入中国资金是流出中国资金的34.9倍。在热门靶点的工程抗体(ADC、双抗)研发中,国产创新药频繁进入全球前三,在中国高发瘤种相关靶点领域,甚至研发顺位前七都是国产药物。

当海归科学家和资本发起的创新动能面临衰减时,国家医保局适时对支付环境进行边际改善,自上而下给予创新制度保证,CDE以临床价值为导向抬高准入门槛,在供给端减少同质化。这是创新药最好的时代。

out交易大超in交易

微观层面上,部分Biotech的license-in模式还在持续引起争议,但整个行业已悄然完成角色转换。

据投行Stifel报告,在充满挑战的地缘环境下,中国对自己的生物技术基础设施进行大规模投资,Biotech正成为重要的医药产品权益出口商。在药物许可交易上,今年是中国成为医药创新净出口国的第一年,上半年对海外license-out项目的预付款(流入)是license-in项目的预付款(流出)34.9倍,而2022年这个比值为2.8倍,可谓跃迁式大进步。

参考美股Biotech,一个BD重大进展,引发某家港股18A脉冲式爆发将是常态。

同时,风险事件也将是常态,被海外大厂退货或发起专利战无法完全避免,造成的后果需区别对待,不必一概悲观。但小型Biotech管线单薄,抗风险能力弱,没有反复犯错的资格。

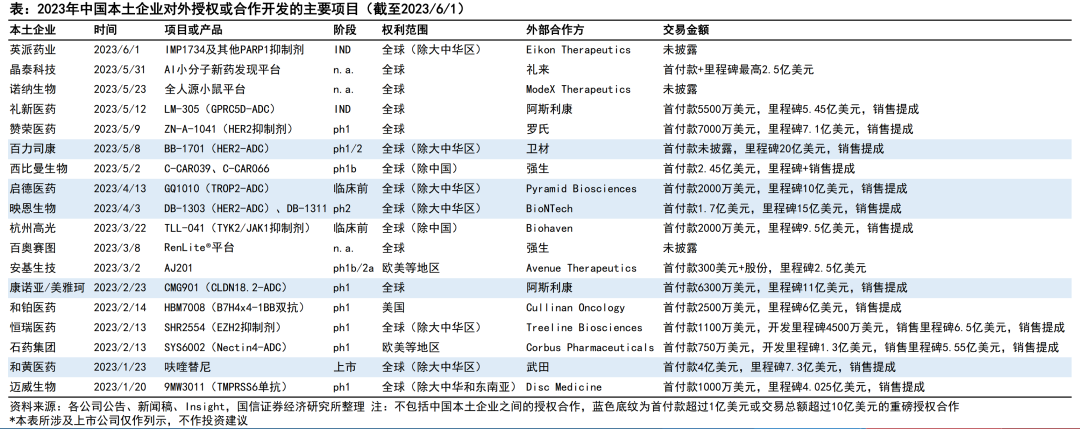

2023H1中国生物科技license-out TOP10交易总额达117.833亿美元,其中6起license-out交易金额突破10亿美元,单项最高交易金额达20亿美元,为百力司康与卫材关于BB-1701的合作协议。治疗领域多样化,60%交易项目集中在肿瘤领域,较往年占比呈下降趋势。

最重要的变化是,license-out项目由上市后阶段向临床及临床前期逐渐推进,折射着国产创新药对靶点的跟随时间点不断前置,同时Biotech寻求将自己的早期研发能力与合作伙伴的海外临床能力相结合。

在out交易成为主流同时,in交易的重要性并未下降。license-in是小型药企获取商业化早期现金流的捷径,也是平台型药企补齐管线短板的途径。

license-in毕竟是一种消耗性模式,不宜再成为中国创新药企的发展模式,除非与海外原研厂家成立合资公司或有强大的本土商业渠道资源可供对接。

多个ADC挤进全球前三

中国创新药企从license-in向license-out的角色切换,底层原因在于自研能力的进步。

在基础研究长期积弱,新靶点、新机制、新技术、新药物形式主要来自于美国的艰难形势下,国内率先在改良式、组合式创新领域,特别是工程抗体(双抗、ADC)上取得突破。

2022年中国创新药license out交易TOP10,双抗和ADC项目合计占7个,今年延续这种趋势。

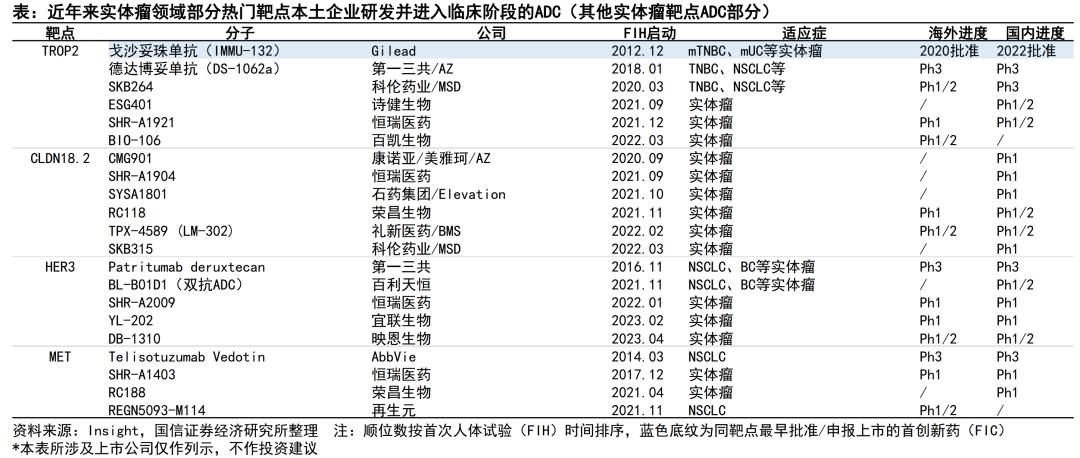

据国信证券医药分析,在热门靶点在TROP2、HER3、CLDN18.2、MET的ADC药物研发中,国产创新药进度已跻身全球前三。在中国特色高发瘤种相关的靶点领域(CLDN18.2-ADC)中,甚至研发顺位前七都是国产药物。不仅进度靠前,国产ADC还体现出更大的差异化和BIC潜质。

国内双抗在研药物共145个(截至2022年底),靶点主要集中在PD-1/CTLA-4、PD-1/TGF-β,竞争格局相对温和,其中有多款为全球首创,适应症选择基本均为高发实体瘤。处于III 期临床的项目超过12个,未来1-2年国内将迎来双抗商业化爆发期。

结合双抗和ADC优势的双抗ADC药物,在解决抗原低表达药物无响应问题的同时,毒性问题是最大的挑战和隐患,因而将参与的玩家限制到最少。

在技术成熟的小分子领域,国产BIC药物将批量涌现。亚盛医药APG-2575相比艾伯维维奈克拉有显著安全性优势,有成为BIC潜力,当前处于注册II期,有望成为全球第二款上市的BCL-2抑制剂。迪哲医药5款源头创新药全部具有BIC/FIC潜质,已披露ORR数据显著优于全球同类产品或标准疗法。

国产药企在原研创新上还道阻且长,第三个划时代转变或将到来。

(来源:医前沿)